1. 비거주자의 부동산소득 과세방법

(1) 비거주자의 납세의무

거주자와 비거주자의 구분은 국적에 따른 외국인 내국인 구분과 달리 국내에 주소를 두거나 1년 이상 거소를 둔 개인을 거주자라 하고 거주자가 아닌 자를 비거주자라 한다.

현행 소득세법상 거주자는 소득세법에 열거하는 국내외 모든 소득에 대하여 납세의무를 부담 하지만 비거주자는 국내원천소득에 대해서만 납세의무를 부담하게 된다.

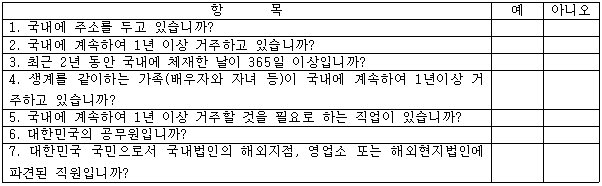

(2) 비거주자 판정기준

아래 열거하는 7항목 중 한가지 항목이라도 “예(Yes)"로 기재되면 특별한 사정이 없는 한 거주자로 판정한다.

(3) 비거주자의 부동산소득 구분 및 과세방법

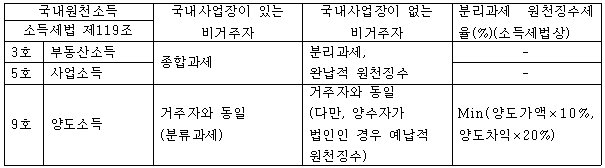

비거주자의 부동산소득은 소득세법 제4장 제119조 제3호, 제5호, 제9호에서 구분하고 있는데 간략하게 설명하자면 제3호는 부동산임대소득을 가리키고, 제5호는 사업소득을 가리키고, 제9호는 부동산(부동산주식 포함) 양도소득을 가리킨다.

제119조 제9호 양도소득의 경우에는 거주자와 동일하게 분류과세를 하게 되지만 제3호 부동산소득 및 제5호 사업소득의 경우 비거주자의 국내사업장이 있는 경우에는 국내사업장에 귀속되는 소득의 경우 종합소득세를 신고 납부하여야 하지만 국내사업장이 없거나 국내사업장에 귀속되지 않는 소득의 경우에는 원천징수 및 분리과세로 납세의무가 종결된다.

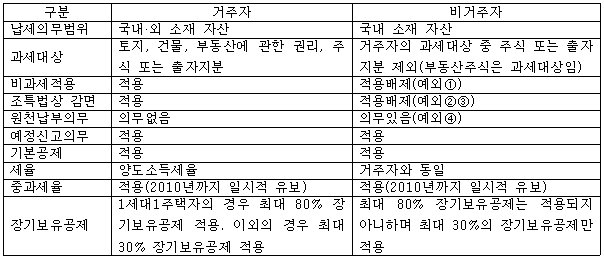

2. 거주자와 비거주자의 양도소득세 과세상 차이점

비거주자에 대해서는 양도소득에 대한 과세대상을 별도로 규정하면서 과세방법은 원칙적으로 거주자와 동일한 방법으로

과세한다고 규정하고 있다.

다만, 개별 규정상 거주자와 비거주자에 달리 적용되는 규정은 다음과 같다.

【예외】

① 1세대1주택자인 거주자가 해외이주 등으로 비거주자 된 경우 출국일로부터 2년 이내 양도하는 경우 비과세 규정을 적용한다.

② 거주자가 8년 이상 자경한 농지에 대해 비거주자인 상태에서 양도를 하는 경우에도 감면규정을 적용한다.

③ 조특법 제77조 공익사업용 토지 등에 대한 양도소득세 감면, 미분양주택 취득자에 대한 과세특례 규정은 비거주자에도 적용한다.

④ 개인간 부동산 거래에 대해서는 2007.1.1 이후 양도분부터 원천징수의무가 면제된다.

3. 비거주자의 양도소득세 관련규정

(1) 재외국민 인감 경유

재외국민의 경우 국내 부동산 매도용으로 인감증명을 발급 받고자 하는 경우에는 인감증명법에 따라 관할 세무서장의 경유를 거쳐야 한다.

관할 세무서의 경유시 과세관청에서는 신청자인 양도자의 양도소득세 신고·납부를 이행한 후가 아니면 경유 확인을 거부할 것인 바, 재외국민은 인감 경유 전 반드시 양도소득세를 신고·납부하여야 한다.

재외국민이 인감 경유 신청을 하게 되면 관할세무서에서는 세원관리과에서의 접수신청후 조사과에 실지조사의뢰를 하여 7일 이내에 실가 확인을 거친 후 경유를 이행하여 주게 된다.

경유 업무 관할은

① 인감증명 소관증명청(최종주소지 동사무소) 관할 세무서 또는

② 부동산 소재지 관할 세무서 중 납세자가 선택한 세무서이다.

(2) 비거주자의 부동산 등 양도소득에 대한 원천징수

비거주자가 국내소재 부동산을 양도하고 신고 납부하지 않을 경우 국가 입장에서는 조세채권 확보가 곤란할 수가 있다.

이러한 문제점을 해결하기 위해 비거주자와 거래한 양수자로 하여금 원천징수를 하도록 하였다.

비거주자가 부동산등을 양도하는 경우, 비거주자로부터 부동산을 양수하는 자가 양수대금을 지급하면서 양도소득세 해당액을 원천징수하여 납부하는 것을 말한다.

그러나 2007년 1월 1일 이후 양도하는 분부터 비거주자가 부동산을 양도시 양수자가 개인인 경우에는 원천징수의무를 면제하여 납세편의를 도모하였다. 다만, 양수자가 내국법인 및 외국법인인 경우에는 종전과 같이 원천징수한다.

(3) 비과세 확인서 발급업무

비거주자가 양도소득세를 이미 신고 납부하였거나 비과세 또는 과세미달에 해당하는 경우 양수자의 원천징수의무를 면제하여 납세자의 불편을 해소하였다.

양도소득세 비과세 확인서는 양도물건 소재지 관할 세무서장이 발급한다.

다만, 비거주자인 재외국민이 인감증명법 규정에 의한 증명청(최종 주소지 동사무소) 관할 세무서장으로부터 인감증명 경유확인서를 발급 받는 경우에는 증명청 관할세무서장이 양도소득세 신고납부(비과세, 과세미달 포함) 사실을 확인하여 발급할 수 있다.

(4) 국내재산 반출 관련 확인서

'부동산세금.증여.상속' 카테고리의 다른 글

| 소액투자>부동산세금/증여/상속>"증여받은 부동산 시가 결정은" [수익형부동산/원룸/다가구/상가주택/통상가/노후대비-매매] (0) | 2010.12.13 |

|---|---|

| 수익형부동산>세금/증여/상속>"아파트를 증여받은을 경우 증여세는 어떻게 계산하나" [원룸/다가구/상가주택/상가빌딩-매매] (0) | 2010.12.13 |

| 수익형부동산>세금/증여/상속>"가족간 부동산은 무상 사용도 증여세 과세" [원룸/다가구/상가주택/상가빌딩-매매] (0) | 2010.12.13 |

| 수익형부동산>부동산세금>"9억 이하 1주택 취득세 50% 감면 1년 연장" (0) | 2010.12.11 |

| 상가(주택)를 주택(상가)로 용도 변경한 경우 과세문제 (0) | 2010.12.02 |

| 궁금한...여러가지...세금 종류는? (0) | 2010.12.02 |

| 배우자 증여, 절세 효과는 (0) | 2010.11.16 |

| 부모와 10년이상 산 주택 상속세 없어 (0) | 2010.11.16 |

| 상속세 및 증여세법 (0) | 2010.11.16 |

| 2011년에 알아둬야 할 세금 상식! (0) | 2010.11.13 |