# 1대기업 간부 홍정범 씨(53ㆍ가명)는 연평균 소득이 2억3000만원에 달한다. 연봉이 1억2000만원, 상가 임대 등으로 발생하는 재산 소득이 1억1000만원이다. 서울 이촌동 132㎡(39평)대 아파트에 살고 있지만 당장 집을 넓혀 이사할 계획은 없다. 홍씨는 "예전처럼 자산가치가 급등하던 시절은 지난 것 같다"며 "은행 예금에 묻어두고 투자처를 물색하고 있다"고 말했다.

# 2서울 도곡동에 사는 67세 조태호 씨(가명)는 30억원대 자산가다. 178㎡(53평)에 살면서 아내 명의로 잠실에 반전세(보증부 월세)로 임대한 144㎡(34평)짜리 아파트가 한 채 더 있다. 거래 시세만 각각 19억원, 11억원에 달하지만 실제 소득은 6000만원 남짓이다. 조씨는 "보증금으로 받은 1억원을 은행에 입금해 받는 이자 수입과 매월 들어오는 임대료 150만원이 큰 수입원"이라며 "주택을 팔아 다른 데 투자할까 생각도 했지만 마땅치 않다"고 말했다.

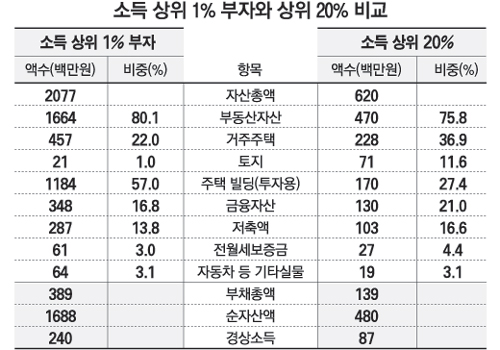

소득 상위 1% 자산 구성은 △주택(거주용) 4억5700만원(22.0%) △주택(투자용) 및 빌딩ㆍ상가 11억8400만원(57.0%)으로 부동산 비중이 80.1%다. 금융자산은 3억4800만원(16.8%)으로 △저축액 2억8700만원(13.8%) △자동차 등 실물자산 6400만원(3.1%) △전월세보증금 6100만원(3.0%) 등이다.

◆ 1% 부자는 상가, 상위 20% 금융 = 이번 조사에서 부를 축적할수록 안정적인 자산을 찾는다는 통념이 구체적 수치로 확인됐다. 부를 축적할수록 자산 가치를 올리면서 동시에 소득도 유지할 수 있는 수익성 부동산을 선호하는 것으로 나타났다. 소득을 기준으로 상위 20% 부자들의 포트폴리오는 부동산이 75.8%, 금융자산이 21%로 약 4대1(기타자산 제외)을 이룬 반면 1% 부자들은 80.1%, 16.8%로 약 5대1로 구성했다.

특히 소득 1% 부자들은 투자용 부동산에 전체 자산 57%라는 압도적인 투자를 했다. 반면 상위 20%는 27.4%로 절반에 못 미쳤다.

아울러 상위 20%가 보유한 평균 자산은 6억2000만원, 평균 부채는 1억3900만원이다. 소득 상위 1%가 상위 20%보다 각각 자산은 3.3배, 부채는 2.7배 더 많이 보유하고 있다. 돈이 많을수록 자산에 따른 재산수익으로 부채 비율을 줄인 것으로 보인다. 연간 소득은 상위 1%(2억4000만원)가 상위 20%(8700만원)보다 2.7배를 더 버는 것으로 나타났다.

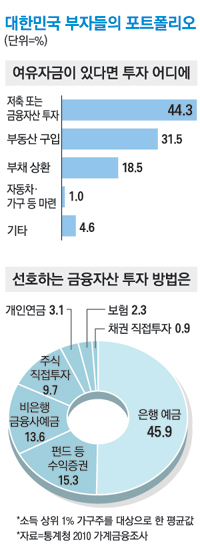

◆ 투자 때 주식보다 예금 선호 = 매일경제신문이 통계청 '2010 가계금융조사 원시자료(표본대상 1만가구)를 분석한 결과 '여유자금이 있다면 어디에 투자하겠느냐'는 질문에 44.3%가 금융자산이라고 응답했다. '빚부터 갚겠다'는 응답도 18.5%에 달해 향후 금리 인상에 대비하는 모습을 보였다. 반면 '부동산을 구입하겠다'는 답변은 31.5%, '자동차 등 고가 내구재를 구입하겠다'는 응답은 1%였다.

이 같은 흐름은 선호 대상에서 분명했다. '만약 금융 자산에 투자한다면 선호하는 운용 방법이 무엇이냐'는 질문에 45.9%가 은행 예금이라고 답했다. 이어 펀드 등 간접투자인 수익증권이 15.3%, 비은행 금융사 예금이 13.6%에 달했다. 반면 '주식에 직접투자하겠다'는 답변은 9.7%, 채권직접 투자는 0.9%에 그쳤다.

'금융자산에 투자할 때 가장 먼저 고려하는 것이 무엇이냐'는 질문에 61.1%가 안전성을 우선했고 수익성은 28.9%에 그쳤다.

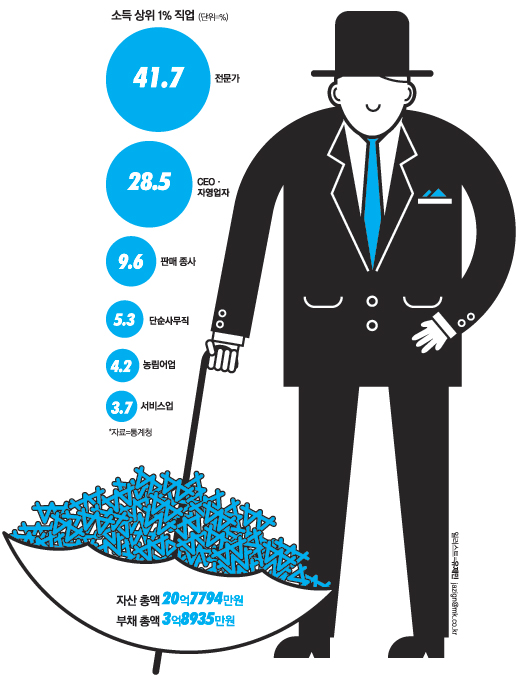

◆ 1% 부자 부채 비율 18.7% = 소득 부자와 자산 부자를 비교한 결과는 소득 부자들이 보다 공격적으로 자산을 운영하고 있는 것으로 나타났다. 소득이 상위 1%인 부자들 부채 비율(자산총액 대비 부채총액)은 18.7%에 달한 반면 자산이 상위 1%인 부자들은 9.2%에 그쳤다. 소득 부자들의 연평균 경상소득은 2억4000만원에 달했는데 생활비 등을 제외한 비소비 지출로 매년 6000만원을 사용했다. 특히 이 중 이자는 1858만원으로 매월 154만원을 이자비용으로 썼다. 자산총액은 20억7700만원, 부채총액은 3억8900만원에 달했다. 이에 반해 자산 부자들은 연평균 소득이 1억2200만원으로 낮았다. 하지만 자산총액은 36억2100만원, 부채총액은 3억3400만원으로 보다 보수적이었다.

■ 38평 아파트서 3.8명 함께살아 소득이 상위 1%인 부자 가구주들은 본인을 포함해 평균 3.81명과 함께 살고 있다.

주거지 평균 전용면적은 38.2평(126㎡)으로 대다수(79.5%)가 아파트에 살았다. 자가주택이 74.6%로 압도적인 비중을 차지했지만 전세자도 20.9%나 됐다.

이들 중에는 자녀교육 등을 이유로 다른 주택을 임대한 사례도 있지만 주택 자체를 소유하지 않은 부자도 있었다.

직업별로 분류하면 전문직이 41.7%로 가장 많았다. 이어 관리직 28.5%, 판매직 9.6%, 사무직 5.3% 순이었다.

반면 농림어업은 4.2%, 군인은 1%, 은퇴자는 1.6%로 나타났다. 최종 학력도 상당히 높은 편이었다. 30%가 대학원 출신, 41.6%가 4년제 대학을 졸업했다. 하지만 중학교는 3.1%, 초등학교는 1%로 밝혀졌다.

이자 등을 제외하고 자유롭게 소비하거나 저축할 수 있는 가처분소득 평균은 1억8066만원으로 매월 1505만원에 달했다.

이번 '대한민국 1% 부자'는 통계청이 발표한 2010년 가계금융조사 원시자료(표본대상 1만가구)를 토대로 했다. 총 1691만6966가구를 1등부터 꼴등까지 나열한 뒤 상위 1% 가구를 분석한 것이다. 정확도를 높이고자 통계청이 제시한 가중치(weight)를 정확히 적용했다. 같은 표본 대상이라도 지역이나 학력별로 대표성이 다른 점을 고려한 것이다.

'부동산노트.부동산정보' 카테고리의 다른 글

| 구미임대사업매매『부동산노트/부동산정보』은평뉴타운내 북한산자락 마을숲공원 조성한다... [수재블지방임대사업매매정보제공] (0) | 2011.03.24 |

|---|---|

| 구미신평동원룸매매※부동산노트▶서울에서 집한채 팔면 지방에선 4채를 살수가 있다는데... [수재블소액투자정보제공] (0) | 2011.03.24 |

| 구미사곡동원룸매매{부동산노트}시공사 선정시 도급제와 지분제 비교 [수재블재개발정보제공] (0) | 2011.03.23 |

| 구미진평동원룸매매<부동산노트>부동산투자와 불패의 진실? [지방원평동원룸매매블러그] (0) | 2011.03.22 |

| 구미투자블러그【부동산노트】단타보다 장기적 관점에서 봐야... [지방투자블러그] (0) | 2011.03.22 |

| 부동산노트>산... 지극히 이중적이다... [지방원룸매매블러그] (0) | 2011.03.19 |

| 부동산노트>강남권 오피스텔...수익률 6% 수준... (0) | 2011.03.16 |

| 부동산노트>평택 고덕산단 조성원가 ㎡당 60만원선... (0) | 2011.03.15 |

| 부동산노트>명품땅과 짝퉁 땅 구분법.. (0) | 2011.03.14 |

| 부동산노트>부동산 훈풍...수도권 빙벽에 막히다 (0) | 2011.03.14 |